A pesar de la fuerte corrección en los precios de los metales preciosos el viernes pasado, ha sido un comienzo fuerte para 2020 para el oro, con el metal amarillo aumentando en un 12.99% en términos de AUD y 4.54% en términos de USD en los primeros dos meses del año.

El aumento en el precio del oro ha sido igualado por un aumento en la demanda de inversión, que se ve mejor a través del crecimiento de las tenencias mundiales de ETF de oro, que según un artículo de Bloomberg titulado Los ETF respaldados por oro nunca han visto una racha de entradas como esta , vio neto entradas por un récord de 25 días hasta finales de febrero de 2020.

Las tenencias de ETF mundiales de oro están ahora en máximos históricos, con una demanda en Australia particularmente fuerte. Hemos visto esto de primera mano, con nuestro producto Perth Mint Gold (ASX: PMGOLD) que cotiza en ASX, viendo cómo las participaciones aumentan en un 13% desde fines del año pasado, continuando con un fuerte período de crecimiento que aumentó las existencias en un 45% en 2019. El valor total de las existencias de metales preciosos almacenados por el depósito de The Perth Mint recientemente superó los 5.000 millones de AUD, lo que demuestra el creciente apetito por la inversión en oro de inversores australianos e internacionales.

También ha habido un aumento en las consultas, con muchos inversores buscando información sobre cómo se ha desempeñado normalmente el oro durante los períodos de debilidad del mercado de renta variable. Con los temores sobre el coronavirus y una economía global en deterioro que continúa creciendo, parece haber una creciente preocupación de que la caída de más del 10% en el ASX a fines de febrero pueda dar paso a un período de mayor volatilidad y menores retornos para los inversores del mercado de valores.

Si eso sucediera, entonces, a pesar del retroceso ocasional como el que se observó a fines de la semana pasada, la historia sugeriría que es probable que el oro tenga un buen desempeño, con el metal amarillo teniendo un historial de buen desempeño cada vez que las acciones caen con más fuerza.

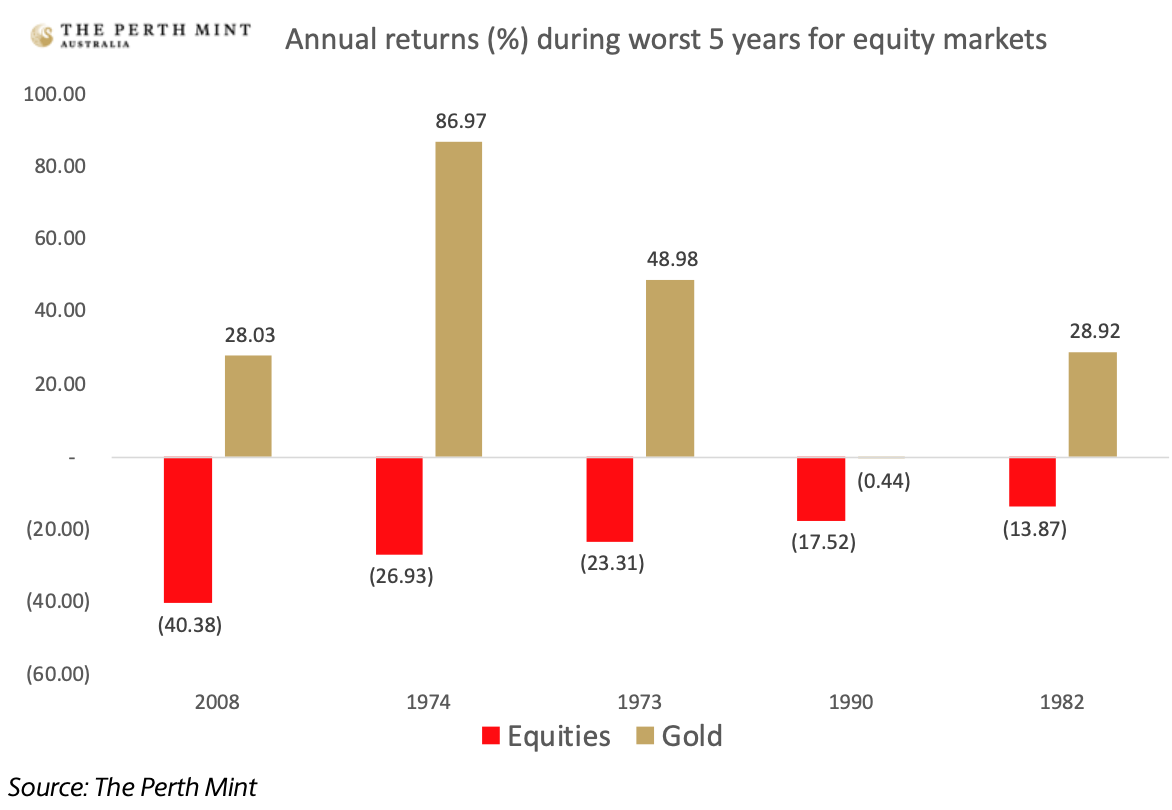

Esto se ve mejor en el cuadro a continuación, que traza los rendimientos para el oro y las acciones en los peores cinco años calendario para los mercados de renta variable australianos entre 1971 y 2019.

El gráfico anterior muestra que, con la excepción de 1990, cuando era básicamente plano, el oro arrojó fuertes ganancias en los años en que los mercados de renta variable sufrieron sus mayores caídas. Las cifras equivalen a un diferencial de rendimiento de casi el 65%, con el oro entregando un aumento promedio de casi el 40%, mientras que el mercado de acciones experimentó caídas promedio de casi el 25%.

El oro no solo se desempeñó bien en términos absolutos en estos entornos, sino también en términos relativos, con un estudio de The Perth Mint basado en datos de 1971 a fines de 2019 que destaca el hecho de que el metal amarillo arrojó ganancias promedio más altas que los bonos y efectivo durante los períodos de mayor debilidad del mercado de valores.

Las cualidades de diversificación del oro y la forma en que puede ayudar a proteger una cartera durante los períodos de volatilidad del mercado de valores son relevantes en todo momento, pero particularmente hoy, dados los riesgos continuos en los mercados de valores.

¿Cuales son los riesgos?

Los factores de riesgo económicos y geopolíticos que enfrentan los mercados de valores en 2020 y más allá están bien establecidos. Los niveles de deuda al PIB son más altos que cuando la crisis financiera mundial (GFC) golpeó hace diez años, mientras que las tasas de interés son mucho más bajas, dejando menos espacio para que los bancos centrales implementen herramientas de política monetaria convencionales para ayudar en la próxima recesión.

Más allá de esos factores están las señales de advertencia en el propio mercado de valores, que incluyen:

· Los mercados están cerca de máximos históricos, después de haber pasado por una de las corridas de toros más largas de la historia.

A pesar de la reciente volatilidad, los mercados bursátiles como el S&P 500 se negocian cerca de sus máximos históricos, con un mercado alcista de una década que algunos analistas afirman que es el más largo registrado.

Localmente, el ASX superó la barrera de los 7,000 puntos en enero, mientras que el índice de acumulación había aumentado aproximadamente un 85% desde su máximo de 2007 y un 245% desde su mínimo de GFC, antes del retroceso en febrero.

· Relación precio / ganancias cerca de máximos históricos

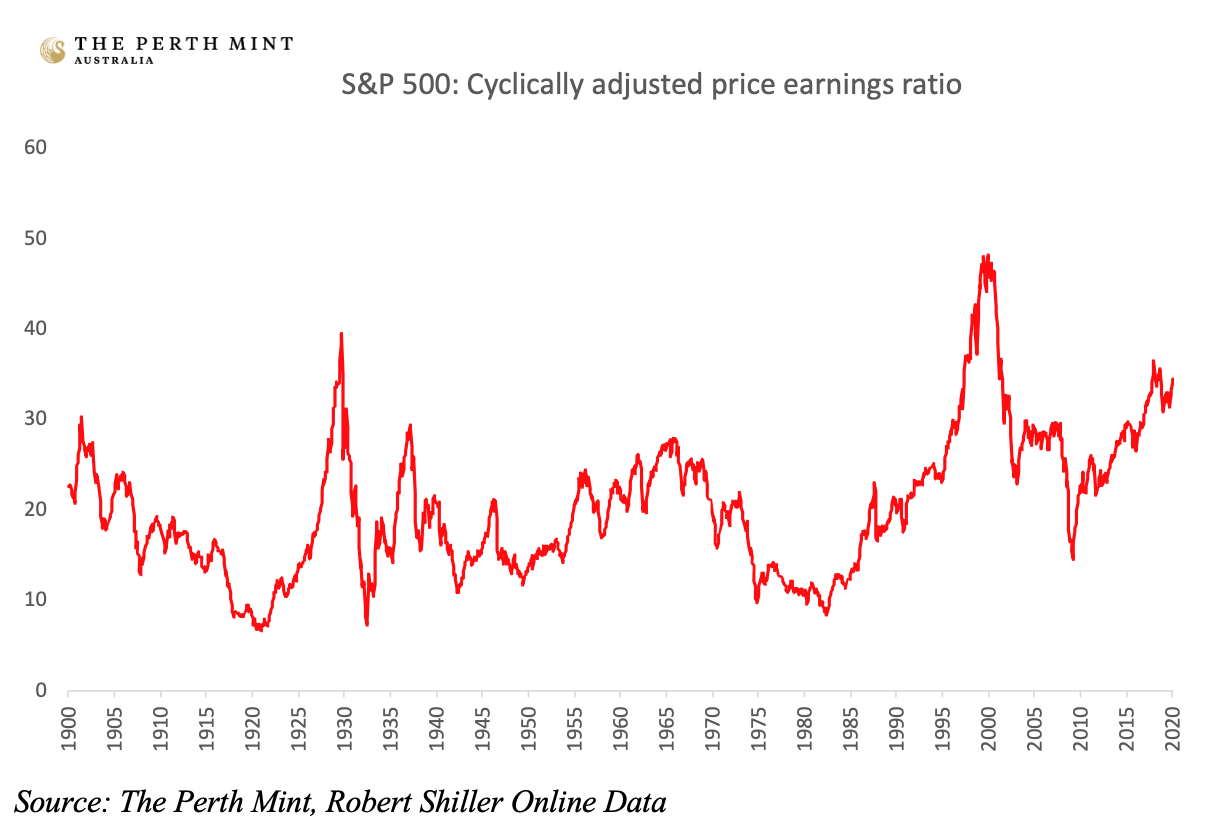

Se puede ver una segunda señal de advertencia para los mercados de renta variable cuando se observa la relación precio / beneficio (CAPE) ajustada cíclicamente del S&P 500, con los inversores que actualmente pagan un poco más de 34 veces las ganancias para ser propietarios de acciones. Este es un aumento sustancial, ya que durante el peor de los GFC, la relación CAPE se redujo a solo 15.

Esto se puede ver en la tabla a continuación, que traza la relación CAPE desde 1900 en adelante. Como deja claro el cuadro, la lectura actual de CAPE solo se ha excedido dos veces en los últimos 120 años.

El primero de ellos fue en 1929 cuando CAPE llegó a 39, mientras que en 1999 la proporción llegó a 48. Baste decir que los inversores que compraron acciones estadounidenses en esos niveles no fueron bien recompensados en la década que siguió. ¿Esta vez será diferente?

Como resumen, aunque podría ser exacto decir que hay poca inflación de precios al consumidor en el mundo de hoy, el aumento de CAPE (visto en el gráfico anterior) destaca una inflación sustancial de precios de activos en el entorno ‘post’ de GFC. El precio que los inversores deben pagar para ser propietarios de acciones, según lo medido por CAPE, ha aumentado en más del 11,5% anual durante los últimos 11 años.

· Relación precio / ventas en máximos históricos

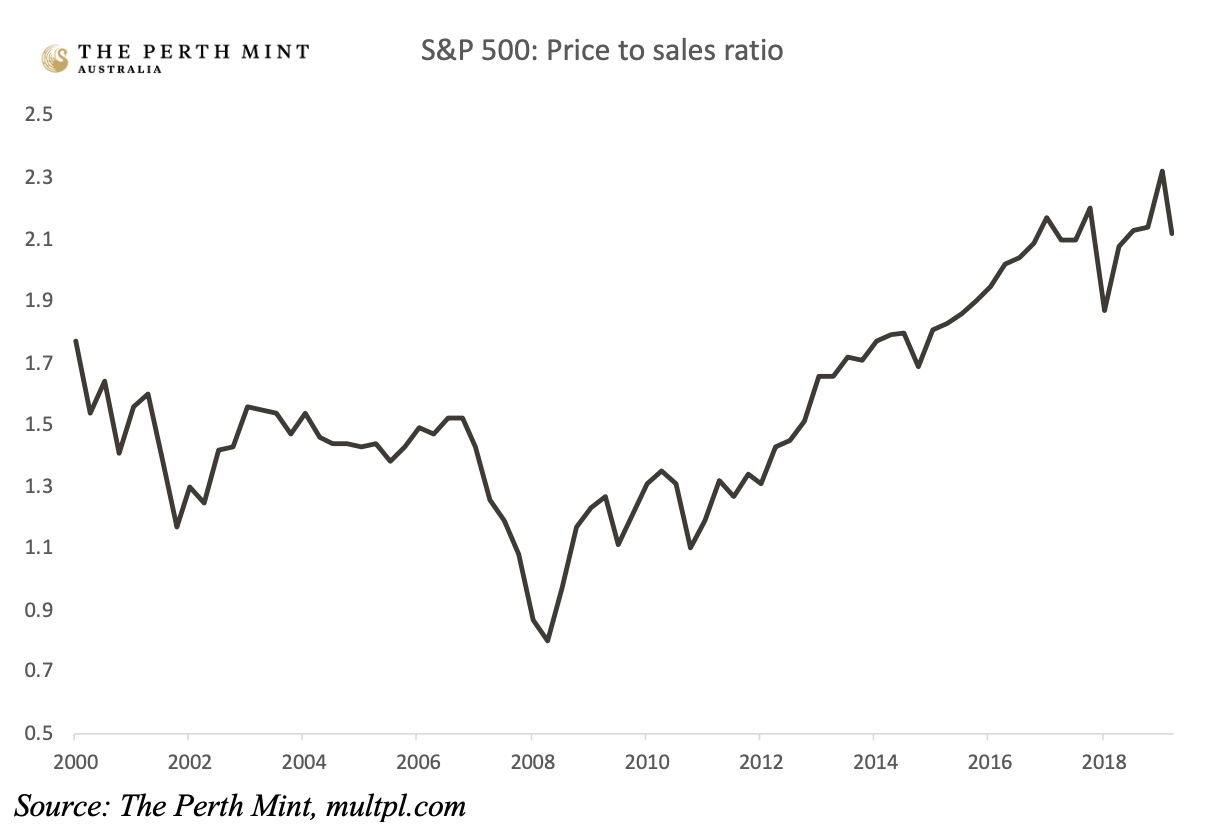

Una señal de advertencia adicional para las acciones es la relación precio / ventas para el S&P 500, que se calcula dividiendo el precio de las acciones de una empresa (o el mercado en su conjunto) por el valor en dólares de las ventas que genera una empresa.

Como ejemplo, si una compañía de comida rápida cotizara a $ 100 por acción, y generara $ 100 de ventas de hamburguesas en un año, entonces la relación precio / ventas sería 1: 1.

El siguiente cuadro muestra la relación precio / ventas para el S&P 500 en su conjunto, en lugar de una empresa individual, en los últimos veinte años. El índice recientemente alcanzó un máximo histórico de 2,32 en diciembre de 2019, aunque disminuyó con el retroceso del mercado de valores en febrero. Durante el GFC, como se destaca en el gráfico, la relación se redujo a solo 0.8.

Utilizando nuestra analogía con la compañía de comida rápida nuevamente, en 2009 los inversores del mercado de acciones necesitaban gastar $ 80 para comprar $ 100 en ventas de hamburguesas. A fines de diciembre del año pasado, esos mismos $ 100 en ventas de hamburguesas costaron a los inversores $ 232.

Esa es una tasa de inflación de aproximadamente el 17% anual durante los últimos 11 años.

· El auge de las compañías zombies

En 2018, el Banco de Pagos Internacionales (BIS) publicó un informe que analiza el aumento de las compañías ‘zombis’ que cotizan en los mercados mundiales de acciones. Las compañías zombis son en efecto organizaciones cuyas ganancias no pueden cubrir sus costos actuales de servicio de la deuda.

La lógica sugeriría que en el entorno de tasas de interés ultrabajas en el que hemos estado durante la última década, habría muy pocas empresas en esta situación. En realidad, lo contrario es cierto, ya que el documento del BPI (que analizó 14 economías avanzadas) sugiere que el 14% de las empresas eran zombis a fines de 2016, en comparación con solo el 2% a fines de la década de 1980.

Este no es solo un fenómeno del hemisferio norte, con una investigación de Coolabah Capital que analiza el mercado australiano y descubrió que hasta el 17% de las empresas que cotizan en el ASX eran zombis a fines de 2018, frente al 10,8% en 2010.

Si bien las tasas bajas continuarán ayudando a mantener a flote a estas empresas, uno tiene dificultades para ver cómo pueden elevar significativamente la inversión dada la aparente fragilidad en sus circunstancias financieras.

A largo plazo, se puede esperar que esto deprima las tasas de crecimiento económico, y el propio BPI lo afirma; «Las empresas zombis son menos productivas y desplazan la inversión y el empleo en empresas más productivas».

[…] Oro: La Cobertura Más Efectiva Contra la… […]

[…] precios del oro podrían “romper los máximos” vistos a principios de este año, después de caer en marzo […]